Volt sagt JA zum Systemwechsel bei den Liegenschaftssteuern

Die Schweiz gehört zu den wenigen Ländern, die einen Eigenmietwert kennen und ihn im Rahmen der Einkommenssteuer besteuern. Viele Eigentümer:innen empfinden diese Regelung als unfair; entsprechend gab es wiederholt politische Vorstösse zur Abschaffung. Angesichts der hohen Privatverschuldung, verzerrender Anreize und kontraproduktiver Abzüge wurde ein Systemwechsel angestossen. Volt Schweiz spricht sich, trotz Vorbehalten, für den Systemwechsel bei der Liegenschaftsbesteuerung aus.

Der Systemwechsel

Der Systemwechsel besteht aus zwei miteinander verknüpften Gesetzesvorlagen:

(I) Bundesgesetz über den Systemwechsel bei der Wohneigentumsbesteuerung (inkl. Abschaffung des Eigenmietwerts) → vom Parlament bereits verabschiedet, kein Referendum ergriffen worden.

(II) Bundesbeschluss über die kantonalen Liegenschaftssteuern auf Zweitliegenschaften → unterliegt dem obligatorischen Referendum (darüber stimmen wir ab).

Wichtig: Vorlage (I) tritt nur in Kraft, wenn auch Vorlage (II) angenommen wird. Eine Ablehnung von (II) verhindert somit den gesamten Systemwechsel.

Als Teil des Systemwechsels entfällt der Eigenmietwert auf Erst- sowie Zweitliegenschaften. Als finanzieller Ausgleich werden Schuldzinsen- und Unterhaltsabzüge gestrichen und die Abzüge für energetische Sanierungen auf die kantonale Ebene verschoben. Dort dürfen die Kantone selbst entscheiden, ob, und zu welchem Grad, sie diese Abzüge fortführen möchten. Damit Eigentum für Ersterwerber:innen nicht unerreichbar wird, soll ein Ersterwerber:innenabzug eingeführt werden:

Ehepaare in rechtlich und tatsächlich ungetrennter Ehe: 10’000 CHF, verringert sich um 10%/1’000 CHF jedes Jahr.

Alleinstehende: 5’000 CHF, verringert sich um 10%/500 CHF jedes Jahr.

Eigentümer:innen vermieteter Liegenschaften, können die Schuldzinsen “quotal-restriktiv”, d.h. in der Höhe des Anteils ihrer vermieteten Immobilien an ihrem Gesamtvermögen (abzg. selbst bewohnten Eigenheim), weiterhin als Abzüge geltend machen. Insofern die vermieteten Liegenschaften sich im Privatvermögen befinden, können die Unterhaltskosten, die Kosten der Instandstellung von neu erworbenen Liegenschaften, die Versicherungsprämien und die Kosten der Verwaltung durch Dritte voll abgezogen werden.

Als Kompromiss wurde zusätzlich zum Systemwechsel die kantonale Liegenschaftssteuer auf Zweitliegenschaften an den Systemwechsel gekoppelt. Damit sollen Tourismuskantone Steuerausfälle, aufgrund der Streichung der Eigenmietwertbesteuerung auf Zweitliegenschaften, kompensieren können. Die Kantone können selbst entscheiden, ob sie die Steuer einführen wollen und wie hoch sie angesetzt sein soll. Sie kann nur auf diejenigen Zweitliegenschaften erhoben werden, die grösstenteils selbst verwendet (also nicht vermietet) werden.

Position von Volt

Das aktuelle System ist dysfunktional, schadet der Schweiz und begünstigt sehr Vermögende

Die Schweiz weist die höchste Privatverschuldungsquote der Welt auf., Zum Vergleich: In der Schweiz liegt sie bei 126%, in Deutschland, wo Schuldzinsabzüge nur für vermietete Liegenschaften möglich sind, bei 53,5%. Dieser einzelne Vergleich ist zwar nur bedingt aussagekräftig, steht aber sinnbildlich für die falschen Anreize im Schweizer System. Die Schuldenquote ist doppelt so hoch wie in der Eurozone. Die hohe Verschuldung schwächt die Wirtschaft und stellt ein systemisches Risiko für die Schweiz dar., ,

Damit nicht genug: Schuldzinsabzüge wirken preistreibend, erhöhen aber die Eigentumsquote nicht, da vor allem sehr Vermögende davon profitieren., ,

Ähnlich verhält es sich bei den Abzügen für energetische Sanierungen: Viele dieser Investitionen würden auch ohne steuerliche Anreize realisiert. De facto handelt es sich häufig um eine Steuervergünstigung für Wohlhabende.

Somit ist klar: Wir brauchen einen Systemwechsel.

Die Reform ist eine Verbesserung gegenüber dem Status-quo

Dass Schuldzinsenabzüge künftig nur noch für Ersterwerber:innen gelten, dämmt die zuvor beschriebenen Fehlanreize deutlich ein. Mit Blick auf künftig womöglich höhere Zinsen (über 1,5 %) hätte man die Förderung etwas höher ansetzen und hälftig auf Amortisation und Hypothekarzinsen verteilen können. Eine solche Konstruktion hätte den Unterstützungseffekt verstärkt: sinkende Hypothekarschulden senken die künftigen Zinslasten und erleichtern die weitere Amortisation. In der aktuellen Ausgestaltung bleibt immerhin eine zielgerichtete Unterstützung bestehen, ohne primär sehr Vermögende zu begünstigen.

Der Wegfall der Abzüge für werterhaltende Renovationen ist bedauerlich: Eigentümerinnen mit sanierungsbedürftigen Objekten gehören, je nach Belehnungsgrad, in den ersten 10 bis 30 Jahren zu den relativen Verliererinnen der Reform. Auch wenn diese Gruppe beim aktuellen Zinsniveau klein ist, zählt die Regelung zu den weniger gelungenen Anpassungen.

Den möglichen Wegfall der Abzüge für energetische Sanierungen bewerten wir als weniger problematisch. Aufgrund hoher Mitnahmeeffekte wurde der gewünschte Lenkungseffekt bislang verfehlt. Stattdessen sollten über Klimagesetze und andere Instrumente gezielte Massnahmen ergriffen werden, die wirksamer sind und insbesondere jene Eigentümer:innen unterstützen, die sich solche Sanierungen sonst nicht leisten könnten.

Die Einführung einer Liegenschaftssteuer auf Zweitliegenschaften ist angesichts der fiskalischen Risiken der Reform zu begrüssen; sie bringt keine erkennbaren Nachteile mit sich.

Die Reform ist nicht perfekt, stellt aber eine klare Verbesserung gegenüber dem Status quo dar

Die Profiteure sind vielfältiger als nur “Reiche”

Am stärksten profitieren in der Regel Rentner:innen mit geringen oder keinen Hypothekarschulden: Bei ihnen entfällt der Eigenmietwert, ohne dass nennenswerte Abzüge wegfallen. Das gilt quer durch die Einkommensklassen und führt relativ betrachtet für viele zu einer spürbaren steuerlichen Entlastung.

Quelle Bilder: (I) Eidgenössische Steuerverwaltung: https://www.estv2.admin.ch/stp/notizen/stp-notizen-2025-verteilwirkungen-emw-de.pdf

(II) Bundesamt für Statistik, “Wie wohnt die Mitte”

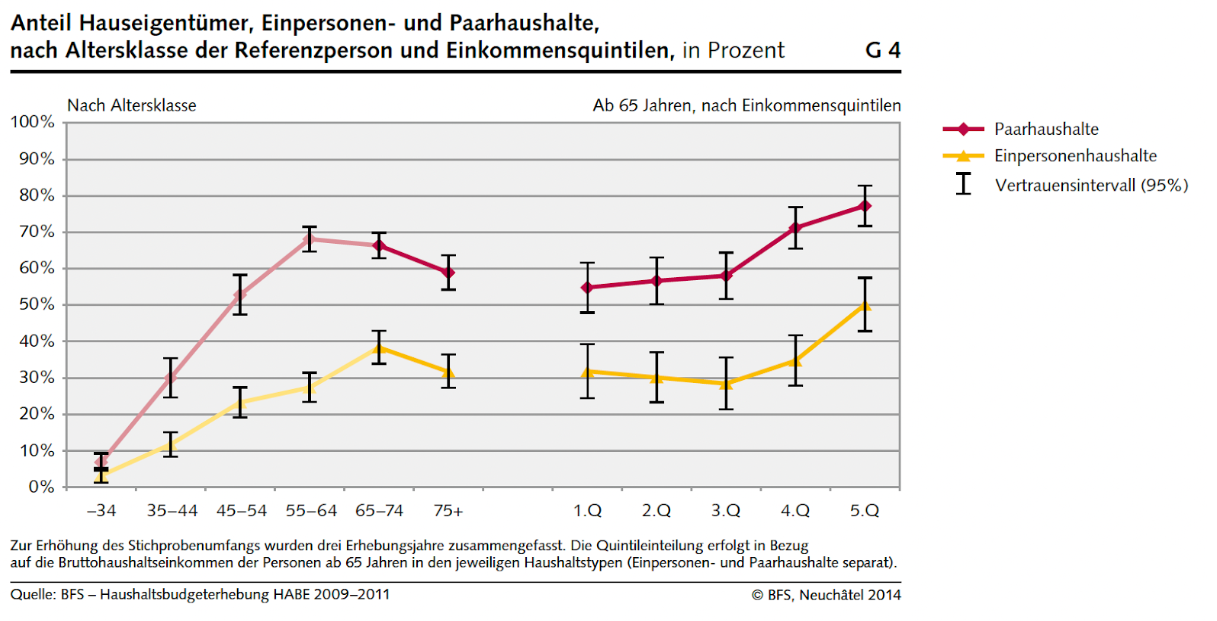

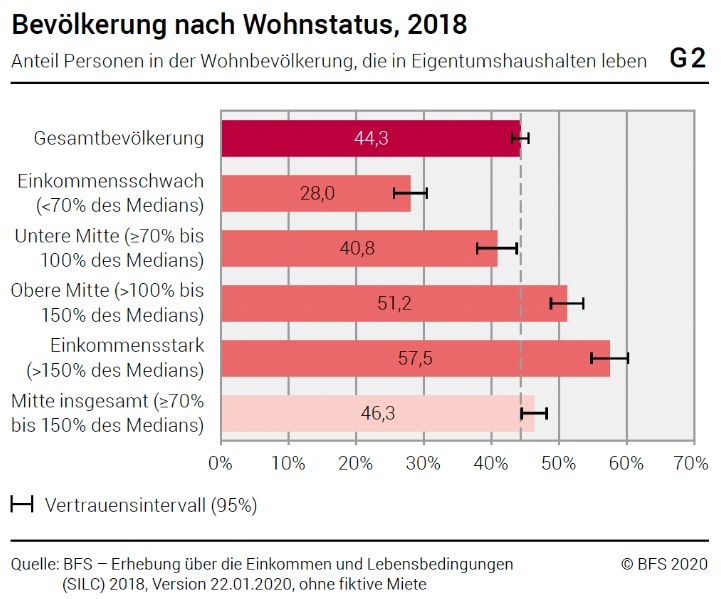

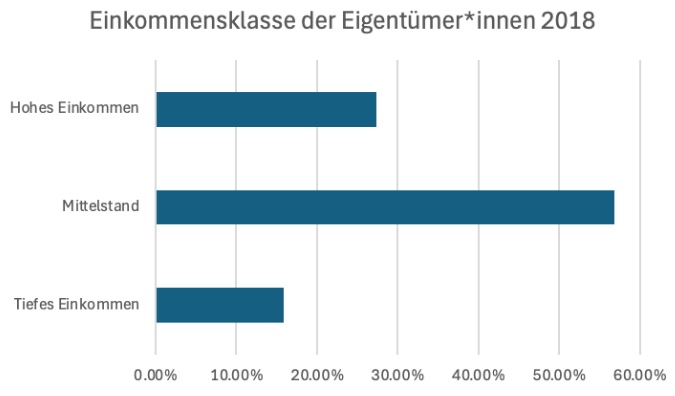

Ersterwerber:innen profitieren gezielt und befristet über den neuen Zinsabzug in den ersten zehn Jahren nach dem Kauf. Stark verschuldete Haushalte haben hingegen nur bei tiefen Zinsen Vorteile; steigen die Zinsen deutlich, kann der Wegfall des Zinsabzugs die Bilanz ins Minus drehen. Zwar sind in den Top 25 % der Einkommen viele Eigenheimbesitzende vertreten, doch gilt der Umkehrschluss nicht: Rund jede zweite Person der mittleren Einkommensklasse lebt im Eigenheim, und diese Gruppe umfasst mehr als die Hälfte der Bevölkerung. Natürlich ist innerhalb dieser Klasse vor allem der vermögendere Teil Eigentums-stark. Die Reichsten sind relativ zu ihrer Einkommensklasse am stärksten betroffen (in ihrer Einkommensklasse), sie sind aber auch nur ein kleiner Teil der Gesamtbevölkerung. Für die Verteilungsfrage («Wer finanziert wem was?») ist massgebend, welche Einkommensklasse einen wie hohen Anteil am Eigenheim-Kuchen hat und da sind die mittleren Einkommen gut vertreten (vgl. Einkommens- und Wohneigentumsverteilung).

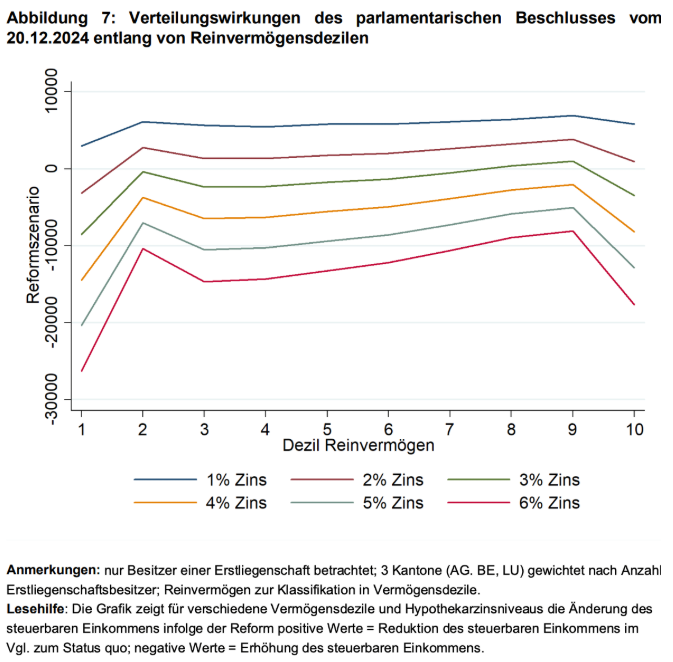

Sehr Vermögende gehören zudem nicht automatisch zu den Gewinnerinnen der Reform, da sie häufig hoch verschuldet sind, darauf weist auch die Steuerverwaltung hin. Nicht profitieren tun Mieter:innen; kurzfristig werden sie sogar zu den Verlierer:innen zählen. Einerseits betrifft die Vorlage sie nicht direkt, andererseits bestehen fiskalische Risiken: Kommt es zu einem Defizit, kurzfristig plausibel, wenn auch voraussichtlich geringer als von der Steuerverwaltung angenommen, hängt die Belastung von der gewählten Finanzierungsstrategie ab, die auch Mieter:innen treffen kann.

Quelle Bilder: (I) Eidgenössische Steuerverwaltung: https://www.estv2.admin.ch/stp/notizen/stp-notizen-2025-verteilwirkungen-emw-de.pdf

Quelle Bilder: (I) Eidgenössische Steuerverwaltung: https://www.estv2.admin.ch/stp/notizen/stp-notizen-2025-verteilwirkungen-emw-de.pdf

(II) Watson.ch : https://www.watson.ch/schweiz/daten/981378073-der-mittelstand-in-der-schweiz-noetiges-einkommen-und-entwicklung

Fazit

Die Reform verbessert ein dysfunktionales System. Sie ist zwar nicht perfekt, stellt aber insgesamt eine klare Verbesserung gegenüber dem Status quo dar. Kurzfristig wird eine Gegenfinanzierung nötig sein. Dabei wird sich Volt für eine möglichst sozial faire Lösung einsetzen, sodass Nicht-Profiteur:innen, insbesondere Haushalte mit tiefen Einkommen, nicht zusätzlich belastet werden.

Der Wegfall der Abzüge für energetische Sanierungen soll gezielt durch wirksame Subventionen ersetzt werden. Die Reform ist kein Schlusspunkt, sondern ein erster Schritt hin zu einem Steuersystem, das nicht nur effektiv ist, sondern Wohneigentum zu dem macht, was es sein sollte: eine verlässliche Altersabsicherung. Auf diesem Weg bleiben zahlreiche Probleme zu lösen, viele davon sind Ursachen der tiefen Wohneigentumsquote in der Schweiz, die deutlich steigen muss.

Quellen

Bundesgesetz über den Systemwechsel beider Wohneigentumsbesteuerung, admin.ch (Link)

Bundesbeschluss über die kantonalen Liegenschaftssteuern auf Zweitliegenschaften, admin.ch (Link)

Wie die hohe Privatverschuldung in der Schweiz einzuordnen ist, Avenir Suisse (Link)

Liste der Länder nach Haushaltsverschuldung, Wikipedia (Link)

The real effects of household debt in the short and long run, BIS (Link)

Wie die hohe Privatverschuldung in der Schweiz einzuordnen ist, Avenir Suisse (Link)

Hypothekar- und Immobilienmarkt: Aktuelle Entwicklungen bergen Risiken für die Finanzstabilität, Universität Luzern, Seite 9-10.

Do People Respond to the Mortgage Interest Deduction? Quasi-experimental Evidence from Denmark, American Economic Journal:Economic Policy; 2021 (Link)

Housing Tenure Choice in Australia and the United States: Impacts of Alternative Subsidy Policies, Real Estate Economics; 2006 (Link)

Mortgage Interest Deductions and Homeownership: An International Survey, Journal of Real Estate Literature rating (Link)

Wirkung steuerlicher Anreize für energetische Gebäudesanierungen und mögliche Hemmnisse bei deren Finanzierung, UVEK S.36 (Link)

immobilien-schweiz-1Q25-d, Raiffeisen S. 23 (Link)

Siehe “Wer Profitiert” in unserem Factsheet

Einkommensmitte, BSF (Link)

Verteilungswirkungen einer Reform der Eigenmietwertbesteuerung, ESTV S. 6 (Link)

Siehe “Wer Profitiert” in unserem Factsheet + “Unklare finanzielle Auswirkungen”